영상

영상

이 기사는 인공지능(AI) 번역으로 생산된 콘텐츠로, 원문은 1월 7일자 블룸버그 기사(AI 'Fatigue' Leaves Investors Focused on S&P's Other 493 Stocks)입니다.

[서울=뉴스핌] 김현영 기자 = 지난 3년간 미국 증시에서는 인공지능(AI) 관련 기업에 대한 투자 열풍이 이어지며 78%의 상승세를 기록했다. 그러나 '매그니피센트 세븐'으로 불리는 대형 기술주 중심의 랠리가 끝나가고 있다는 전망에 투자자들의 시선이 달라지고 있다.

AI가 미국 경제에 근본적인 변화를 가져오고 막대한 이익을 창출할 수 있을지에 대한 우려가 커지면서, 기술에 대한 투자자들의 열광은 불안으로 바뀌고 있다. 이에 따라 자금은 다른 493개 기업으로 이동하고 있으며, 특히 경기 성장세가 예상될 경우 가장 큰 수혜를 입을 기업들에 집중되고 있다.

야데니 리서치의 에드 야데니 대표 겸 최고투자전략가는 "AI 피로감이라고 부른다"며 "나도 지쳤고 다른 많은 사람들도 이 문제에 대해 경계심을 갖고 있다고 본다"고 말했다.

이번 반전은 특정 대형 기술주에 집중된 시장 역사상 가장 지배적인 흐름 중 하나의 종식을 의미할 수 있다. 엔비디아(NVDA), 마이크로소프트(MSFT), 애플(AAPL)은 2022년 오픈AI의 챗GPT가 투자자들을 사로잡은 이후 수조 달러의 기업가치를 더했으며, 알파벳(GOOGL)과 메타플랫폼스(META) 역시 뒤처지지 않았다. 브로드컴(AVGO)과 오라클(ORCL) 같은 2차 수혜 기업들도 투자 열기에 휩쓸렸다.

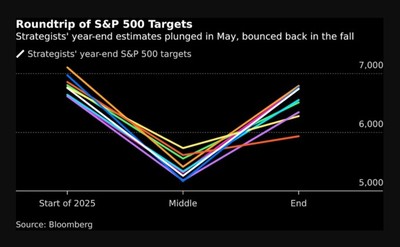

그러나 변화는 이미 시작됐다. S&P 500 지수가 지난해 10월 말 기록적인 고점을 찍은 뒤 11월에 하락세로 전환하면서 흐름이 바뀌었다. 블룸버그의 '매그니피센트 세븐' 지수는 10월 29일 이후 1월 5일 종가까지 2% 하락한 반면, 나머지 S&P 493 종목은 1.8% 상승했다.

시장에서는 모멘텀 종목에서 벗어나 보다 방어적이고 합리적인 가격대의 섹터로 자금이 이동했다. 2024년 말 출시된 '디파이언스 라지캡 엑스-매그니피센트 세븐 ETF(Defiance Large Cap ex-Mag 7 ETF, XMAG)'는 지난해 말까지 6개월 연속 자금 유입을 기록했으며, 12월에는 11월 대비 4배 증가했다. 해당 ETF는 지난해 15% 상승했으며, 상승분의 대부분은 하반기에 집중됐다.

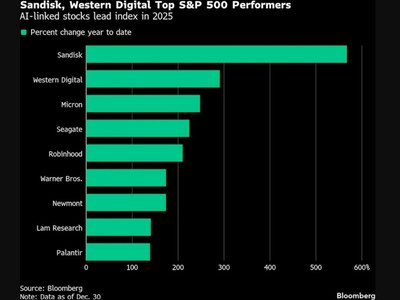

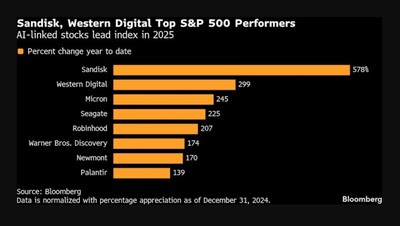

야데니 전략가는 2025년 S&P 493 종목들의 성과가 "인상적"이었다고 평가했다. 그는 해당 기업들의 이익률이 높게 유지되었으며, 정부 효율성 부처 신설, 도널드 트럼프 미국 대통령의 관세 정책, 노동시장 약세 신호에도 불구하고 "압박을 받지 않았다"고 지적했다.

경제가 개선된다면 경기순환주와 성장 지향 섹터의 전망도 밝아져, 대형 기술주의 지배적 시대에서 벗어나려는 투자자들에게 충분한 기회가 제공될 것으로 보인다. JP모간체이스(JPM)와 뱅크오브아메리카(BAC) 같은 대형 금융사는 수익을 늘릴 가능성이 있으며, 소비자 신뢰가 회복되면 나이키(NKE) 운동화 구매나 부킹홀딩스(BKNG)를 통한 여행 예약 등 소비재 관련 종목들도 수혜를 입을 것으로 예상된다.

다만 '매그니피센트 세븐'의 지배력이 약화될 경우 역사적으로 볼 때 증시 변동성이 커질 위험이 있다는 점은 여전히 남아 있다.

BCA 리서치의 미국 수석 투자전략가 더그 페타는 "강세장의 가장 온건한 시나리오는 S&P 500의 나머지 493개 종목으로 권력이 평화롭게 이전되는 것"이라며 "그러나 강력하고 집중된 강세장은 보통 그렇게 진화하지 않는다"고 말했다.

그는 1973년 '니프티 피프티'의 몰락과 2000년대 초 닷컴 기업들의 붕괴를 예로 들며 주의가 필요하다고 지적했다. 당시에도 오랜 기간 시장을 주도하던 종목들이 흔들리자 전체 시장이 후퇴했다.

페타는 자본 지출의 지속 가능성에 대한 우려와 밸류에이션 부담에도 불구하고 AI 관련 거래가 아직 더 이어질 것으로 내다봤다. 다만 투자자들이 점차 선별적으로 움직이고 있다고 분석했다. 과거에는 AI와 조금이라도 관련된 기업이면 주가가 올랐지만, 이제는 오라클 같은 과거의 AI 대표주들이 큰 폭의 손실을 입는 등 양상이 달라지고 있다는 것이다.

그는 "매그니피센트 세븐의 지배가 당장 끝날 것이라고 보지 않는다. 오히려 마지막으로 한 차례 더 상승해 랠리를 마무리할 가능성이 크다"며 "다만 그 시기가 오면 미국 증시가 의미 있는 약세장을 겪기 전까지 새로운 리더십은 나타나지 않을 것"이라고 덧붙였다.

야데니는 AI 관련 투자에 대해 더 비관적인 시각을 보이며, 피로감은 지난해 10월 말 마이클 버리의 암시적인 경고에서 시작됐다고 지적했다. '빅 쇼트'로 유명해진 버리는 이후 엔비디아와 팔란티어 테크놀로지스(PLTR)에 대한 하락 베팅을 공개했다.

다른 기관들도 빅테크의 지배력이 곧 끝날 수 있다고 경고했다. 월가 전략가들이 2026년 전망을 내놓으면서 공통적으로 제시한 주제 중 하나는 '매그니피센트 세븐'의 전성기가 막바지에 이르렀다는 점이었다.

골드만삭스 전략가들은 지난달 보고서에서 매그니피센트 세븐이 2026년 S&P 500 이익 성장에 기여하는 비중이 46%에 그칠 것으로 예상했다. 이는 2025년 50%에서 낮아진 수치다. 반면 S&P 493 종목들의 이익 성장률은 2025년 7%에서 2026년 9%로 가속화될 것으로 전망됐다.

S&P 493은 가치 투자를 찾는 투자자들에게 매력적인 선택지가 될 가능성이 크다. 골드만삭스의 벤 스나이더가 이끄는 전략가들은 넓은 밸류에이션 격차와 긍정적인 거시경제 전망이 가치주에 유리하게 작용할 것이라고 분석했다.

스나이더는 1월 6일 발표한 보고서에서 "섹터별로 역사적 수준과 수익성 대비 낮은 밸류에이션은 헬스케어에 대한 비중 확대 논거를 강화한다"며 소재, 소비재, 소프트웨어 및 서비스 분야 역시 비중 확대를 권고했다.

kimhyun01@newspim.com