영상

영상

이 기사는 12월 22일 오전 11시39분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<[뉴욕 주간 프리뷰] 산타랠리 시동? ①"완벽하지는 않은 무대">에서 이어짐

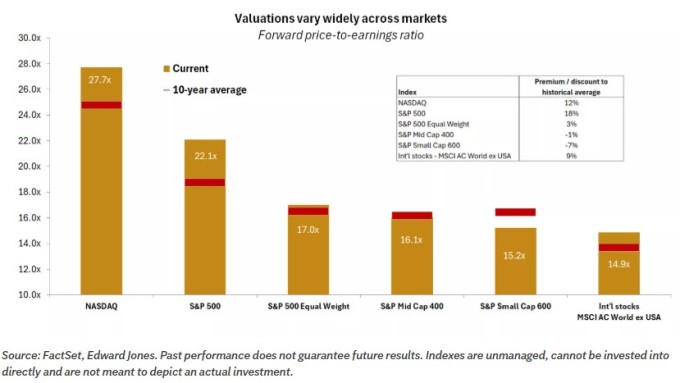

[서울=뉴스핌] 이홍규 기자 = 반면 S&P500 동일가중지수(시가총액 가중 방식을 쓰는 일반 S&P500과 달리 모든 구성 종목의 비중을 동등하게 둬 시총이 큰 대형 기술주의 시세 영향력을 희석) 17배로 10년 평균 대비 프리미엄은 3%다. 중형주 주가지수인 S&P400과 소형주 주가지수인 S&P600은 각각 16.1배 15.2배로 10년 평균치보다 오히려 1%, 7% 낮다.

실적 전망도 경기민감주에 힘을 보탠다. RBC캐피털마켓츠에 따르면 S&P500의 내년 순이익 예상 증가율은 13%로 올해와 비슷하다. 다만 원천이 달라진다. 골드만삭스에 따르면 S&P500 종목에서 M7(대형 기술주 7종목)을 제외한 493개 순이익 증가율은 올해 7%(추정치)에서 내년 9%가 전망된다. 동시에 M7의 순이익 증가분 기여도는 50%에서 46%로 낮아질 것으로 예상됐다.

◆"기술주가 살아야"

하지만 일부 전문가 사이에서는 경기민감주 강세만으로 지수 전체의 큰 폭 상승을 이끌어내기는 역부족이라는 평가가 나온다. 산술적(S&P500 시가총액상 30% 초과)으로도 투자심리상으로도 기술주가 주식시장 전체에 미치는 영향력이 워낙 막강하기 때문이다. 대형 기술주의 이익 증가분 기여도가 낮아진다고 해도 7개 종목이 여전히 절반가량이 된다.

정책금리 불확실성도 여전하다. 기조 자체는 인하에 방점이 찍혀있다고 해도 속도에 대해서는 이견이 나온다. 존 윌리엄스 뉴욕 연방준비은행 총재는 "최근 고용과 인플레이션 지표를 고려할 떄 다시 금리를 인하할 긴급성은 없다"고 했다. 정책금리 추가 인하의 기대가 높아진 금융시장의 관측에 제동을 건 발언이다.

골드만삭스는 "정책금리 인하와 견조한 성장세가 경기 사이클을 연장하고 위험자산을 지지하겠지만 다음 국면은 험난할 수 있다"고 했다. TS롬바르드는 "[월가 등에서 나오는] 연초 전망 적중률은 [대체로] 좋지 않았다"며 경제 성장과 적당한 물가 상승률, 금리 하락이라는 현재 컨센서스가 내년 인플레이션 재발과 금리 상승으로 뒤집힐 가능성을 우려 시나리오로 제시했다.

◆50일선 주시

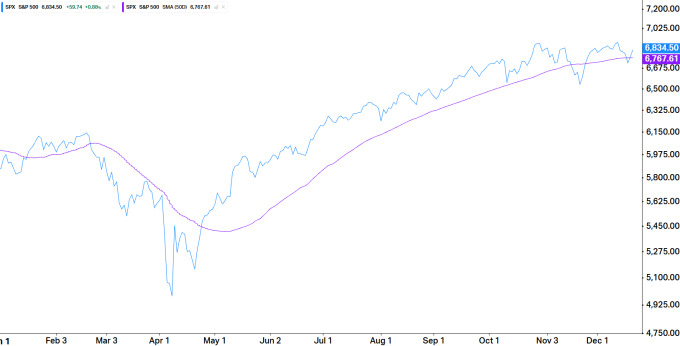

투자자 다수가 주시하는 기술적 신호도 아직은 안심하기 이른 국면임을 시사하고 있다. S&P500은 이달 중순 들어 재차 하락하며 지난주 17일 50일 이동평균선을 또 반납했다. 현재는 50일선 위로 회복한 상태지만 여전히 경계를 요한다. 한 달간 경기민감주가 강세를 보였음에도 불구하고 관련주 강세만으로는 지수 전체를 떠받치기 어렵다는 점을 방증하는 대목이기도 하다.

BTIG는 "S&P500이 50일선 위에서 버티려 하고 있다"며 "한 달 전만 해도 7개월 동안 50일선 아래로 내려간 적이 없었는데 12월 랠리 중 신고가 경신에 실패하면서 재차 이탈할 가능성이 생겼다"고 했다. 이어 "미묘하지만 주목할 만한 성격 변화"라며 "당분간 50일선은 지킬 것 같지만 며칠 내로 또 테스트하면 더 큰 하락으로 이어질 수 있다"고 했다.

한편 이번 주 미국 주식시장의 정규 거래일은 사흘뿐이다. 24일 성탄절을 앞두고 오전 거래만 한 뒤 조기 마감하고 25일 성탄절 당일에는 휴장한다. 23일 3분기 GDP(국내총생산) 성장률 잠정치(1차 추정치)와 내구재 주문 10월분, 산업생산 10월·11월분이 공개된다. 또 12월 컨퍼런스보드의 소비자신뢰지수도 함께 나온다.

bernard0202@newspim.com