영상

영상

이 기사는 8월 14일 오후 4시31분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 통신 네트워크 설비 및 클라우드 서비스 설비 등을 생산하는 중국 전자장비 연구개발 선두기업 부사강산업인터넷(富士康工業互聯網股份有限公司∙Fii Foxconn, 601138.SH)이 AI 열풍 속에 양대 핵심 사업의 폭발적 성장세를 이끌어내며 올해 상반기 역대 최고 수준의 실적을 기록했다.

엔비디아 핵심 공급사로 새로운 황금기로 진입한 부사강산업인터넷은 우수한 실적 달성 외에도 역대 최고 수준의 현금배당 지급으로 배당매력을 높였다. 실적 발표 이후 다수 증권사들이 부사강산업인터넷의 실적 전망치를 상향 조정하는 등으로, 성장성과 투자가치에 대한 긍정평가가 이어지고 있어 주목된다.

다만, 일각에서는 이러한 실적 잔치 배후에 가려진 네 가지 리스크에 대한 지적이 나온다. 급증한 재고 물량, 급감한 현금흐름, 사상 최저치로 내려앉은 매출총이익률, 특정 고객에 대한 높은 의존도가 그것이다.

◆ 성장 3단계 + 엔비디아 공급사로 제2의 황금기

부사강산업인터넷은 전세계 최대 전자기기 위탁 생산업체 훙하이정밀(鴻海精密·富士康·FOXCONN·폭스콘)의 자회사 중 하나다. 폭스콘은 애플 제품을 위탁 생산하는 대표적 협력사로도 알려져 있다.

중국 A주의 대표 기술주로 성장하기까지 거쳐온 과정은 크게 3단계로 나뉜다.

1. 설립 초창기 : 지난 2012년 미국 제너럴일렉트릭(GE)이 처음으로 산업인터넷 개념을 제시한 후, 2013년 훙하이정밀은 스마트제조와 산업인터넷 사업 라인을 초보적으로 구축한다. 2015년 훙하이정밀은 산하의 통신장비, 클라우드 서비스, 산업용 로봇 등 사업 부문을 통합해 부사강산업인터넷을 설립하게 된다.

2. 발전 성장기 : 2018년 6월 8일 상하이증권거래소에 상장한 이후 부사강산업인터넷은 성장기로 진입한다. A주 시장에 상장한 부사강산업인터넷은 중국의 대표적인 보안장비 업체 하이크비전(002415.SZ)을 제치고 당시 A주 시장에서 가장 높은 시가총액을 자랑하는 최대 기술기업으로 올라선다.

3. 전략적 투자 및 협력 확장기 : 2020년 릉운광(淩雲光技術·LUSTER 688400.SH)에 대한 전략적 투자를 통해 산업인터넷 신형 인프라를 공동 발전시켰고, 정첩소프트웨어(鼎捷軟件·DIGIWIN)에 대한 투자로 산업용 소프트웨어 사업을 지속 확장해 나간다. 중과욱신(中科煜辰)과의 합작을 통해 '부사강 산업인터넷 스마트 밸리(Fii Smart Valley) 프로젝트'를 공동 구축하며 '스마트제조+산업인터넷 기술 솔루션 방안'을 마련한다.

4. 제2의 황금기 : 이후 2023년부터 AI 시대의 성장 흐름을 타고 고속성장을 이어온 부사강산업인터넷은 엔비디아에 AI 가속기 및 서버를 제공하는 핵심 공급사로 부상, 제2의 황금기로 진입하게 된다. 부사강산업인터넷은 엔비디아 AI 서버 칩 기판의 최대 공급사로, 지난해 4분기 기준 공급량 비중은 50%를 넘어섰다.

◆ '양대 사업라인'에 집약된 '기술 경쟁력'

부사강산업인터넷은 핵심 사업 영역은 크게 △클라우드 컴퓨팅 서비스 △통신∙모바일 네트워크 설비 △산업인터넷의 3가지로 나뉜다. '스마트제조+산업인터넷', '빅데이터+로봇'의 2+2 전략을 기반으로 아시아, 유럽, 북미 등 12개국 및 지역에서 글로벌 생산체계를 구축한 상태다.

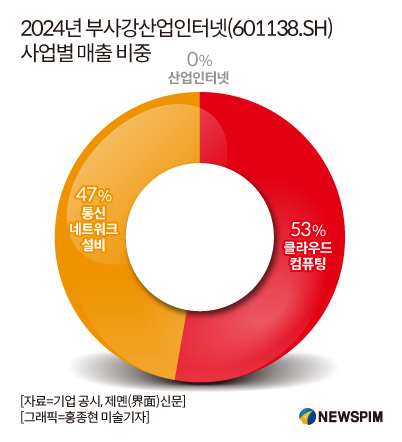

3대 사업 영역 중 산업인터넷의 경우 현재 매출 비중이 제로에 가까워, 사실상 부사강산업인터넷의 매출은 나머지 두 사업에서 창출하고 있다고 볼 수 있다.

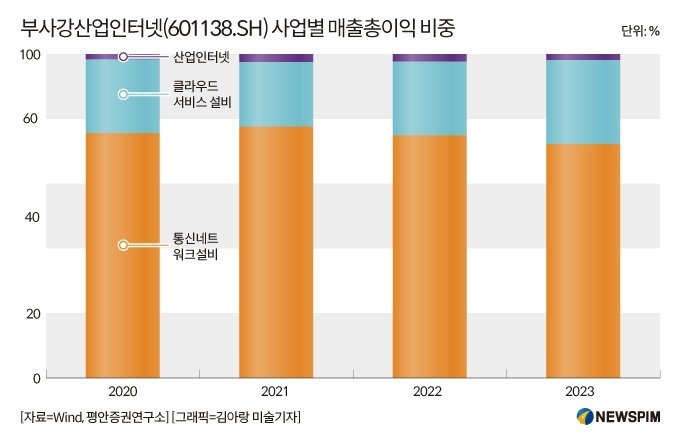

최근 2년간 사업 구조에도 변화가 발생했다.

AI MY뉴스 AI 추천

중국 금융정보 제공업체 윈드(Wind)와 제몐(界面)신문에 따르면 2023년 클라우드 서비스, 통신∙모바일 네트워크 설비, 산업인터넷 매출 비중은 각각 40.91%, 58.74%, 0.35%로, 통신∙모바일네트워크 설비 업무는 부사강산업인터넷의 최대 캐시카우(수익창출원)였다.

하지만, 2024년 들어 AI 수요가 폭발적으로 늘어나면서 3대 사업의 매출 비중은 각각 53%, 47%, 0%로 변화하며 클라우드 서비스 사업이 최대 수익원으로 전환됐다.

◆ 자사주 환매로 주가방어, 고배당 매력 확대

우수한 상반기 실적 달성에 힘입어 주가도 역대 최고점에 근접하며 최고치 돌파 가능성을 엿보고 있다.

특히, 7월 들어 거래량이 급증하며 여러 차례 상한가를 기록했고, 8월 8일 최신 종가 기준으로 주가는 7월 이후 76% 이상 상승했다. 올해 4월 저점과 비교해서는 150% 가까이 오르는 뚜렷한 우상향 주가 곡선을 그리고 있다.

적극적인 주주환원 정책을 통해 높아진 고배당 매력 또한 부사강산업인터넷의 투자가치를 높이는 핵심 배경 중 하나다.

최근 부사강산업인터넷은 주당 현금배당금 0.64위안을 지급 완료했으며, 총 배당금은 127억 위안으로 역대 배당액 최고 수준을 기록했다. 부사강산업인터넷은 3년 연속 연간 100억 위안 이상을 배당했고, 상장 후 누적 배당금은 565억4000만 위안에 달하는 것으로 집계됐다.

또한, 부사강산업인터넷은 자사주 매입 후 소각을 통해 주당순이익(EPS)과 주주수익률을 높이고 있다는 점에서도 주목된다.

4월 공개한 5억~10억 위안 규모의 자사주 매입 계획과 관련해, 7월 3일 기준으로 누적 769만9740주(1억4700만 위안 규모)를 매입한 상태다.

<엔비디아 공급사 '부사강'②③ 높은 투자매력 뒤의 4대 리스크>로 이어짐.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com