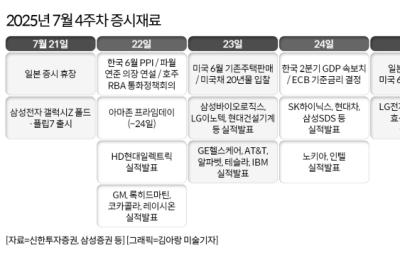

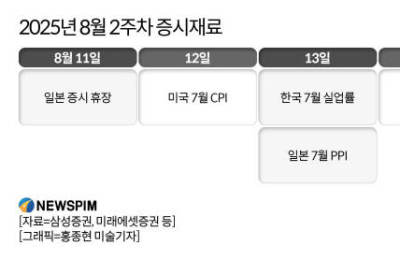

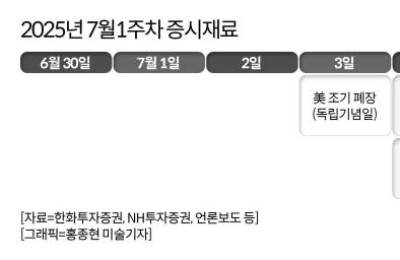

영상

영상[서울=뉴스핌] 송기욱 기자 = 이번 주 국내 증시는 잭슨홀 미팅과 미국 주요 경제지표, 대형 소비·IT기업 실적 발표 등 대형 이벤트가 몰리며 관망세와 변동성이 교차할 전망이다. 세제개편안과 상법 개정안 등 국내 정책 변수도 맞물려 투자심리를 가를 재료로 작용할 수 있다.

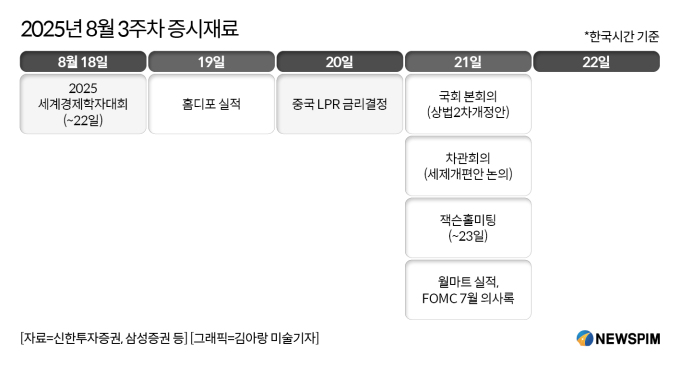

21~23일 열리는 잭슨홀 미팅은 글로벌 금융시장의 최대 이벤트다. 전 세계 중앙은행 총재와 경제 전문가들이 모여 통화정책 방향을 논의하는 자리로, 특히 파월 미 연준 의장의 발언은 향후 금리 인하 시점과 속도에 대한 시장 기대를 재조정시킬 수 있다.

|

이경민 대신증권 연구원은 "파월의 기존 견해는 기업의 관세 전가 지연으로 인한 물가의 시차에 있다. 지난해 물가 둔화 추세와 달리 올해는 물가 반등 국면이며, 관세의 단기 반영 가능성과 함께 컨퍼런스 주제인 '노동시장 전환기'에 맞춰 8월 고용지표 해석의 가능성만 열어둘 수 있다"고 말했다.

그는 "파월이 확실한 금리 인하 시그널을 주지 않고 중립적인 스탠스만 취하더라도 현재 기대에 못 미치는 상황으로, 추가 기대감보다는 이벤트를 앞둔 경계심리 또는 관망세 유입 가능성이 높다"고 덧붙였다.

국내 세제개편안도 여전한 변수다. 세제개편안은 차관회의(21일)와 국무회의(26일)를 거쳐 국회로 제출될 예정이다. 상법개정안에 통과 여부도 주목할 필요가 있다.

강진혁 신한투자증권 연구원은 "여당이 양도세 대주주 기준을 50억원으로 유지할 것을 시사했음에도 대통령실은 정부안(10억원) 불변 입장을 유지했다"면서 "관련 논의는 계속해서 주목해야 하며 상법 2차 개정안(집중투표제 등)도 통과 여부를 주목해야 한다"고 했다.

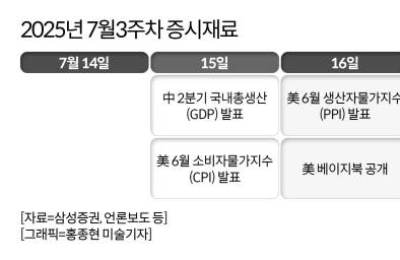

15일에는 미국 7월 산업생산·소매판매, 미시간대 소비자신뢰지수가 발표된다. 해당 지표들은 미국 경기의 소비 여력과 제조업 흐름을 가늠할 수 있는 핵심 데이터로, 견조한 수치가 나오면 오히려 금리 인하 기대를 낮출 수 있다.

주중에는 홈디포(19일), 로우스·타깃(20일), 월마트·달러트리·줌(21일) 등 미국 주요 소매·IT기업의 실적이 줄줄이 나온다. 이들 기업은 미국 내 소비 경향과 글로벌 유통망 변화를 가늠할 수 있는 바로미터다. 강 연구원은 "실적 및 가이던스에서 관세 영향 본격화에 따른 가격 인상이나 마진 훼손 관련 언급이 있을 경우 시장 불안 요소로 작용할 수 있다"고 했다.

한편 최근 열린 국정기획위원회 국민보고대회에서 향후 5년간 210조원 규모의 재정투자 계획과 AI·바이오·콘텐츠·방산·에너지 고속도로 등 핵심 육성 산업이 제시됐다. 직접적인 단기 변동성 요인은 아니지만, 이번 주 관망세 속에서 정책 테마 종목군이 부각될 가능성은 열려 있다.

신한투자증권 강진혁 연구원은 "주식시장과 직접 관련이 높은 국정목표를 자세히 살펴보면 향후 정책 모멘텀이 기대로 작용할 수 있는 업종을 찾아볼 수 있다"면서 "AI(AI HW/SW) ,제약바이오(바이오텍) ,콘텐츠(미디어·엔터) ,방산 ,에너지고속도로(HVDC·BESS) ,주식시장 선진화 관련 증권 등 금융주 ,스테이블코인 등 가상자산 관련주에서 향후 5년간 정책 모멘텀을 기대해볼 수 있다"고 설명했다.

oneway@newspim.com