영상

영상[서울=뉴스핌] 오상용 기자 = 시장은 도널드 트럼프 미국 대통령의 TACO(트럼프는 결국 겁을 먹고 물러난다) 본능을 믿고 있다. 트럼프는 시장이 관세 공포를 극복한 것은 물론 관세를 오히려 반기고 있다고 주장한다. 서로에 대한 믿음은 시장이 짐작하는 관세와 트럼프가 구상하는 관세 사이의 괴리를 키우고 있다.

상호 '오해'에 바탕한 믿음의 끈이 끊어질 때 시장은 다시 비명을 질러댈 텐데, 이는 TACO 발동에 필요한 전제 조건이자, 단기적으로 뉴욕증시에 도사린 불안 요소이기도 하다.

시장 일각에선 TACO 주술에 도취된 시장이 트럼프의 폭주를 부추긴다는 우려와 함께 뉴욕증시에 실종된 매도세(안일함)를 걱정스럽게 바라보는 시각이 다시 고개를 내밀었다.

◆ TACO 믿음이 트럼프 폭주 부추겨

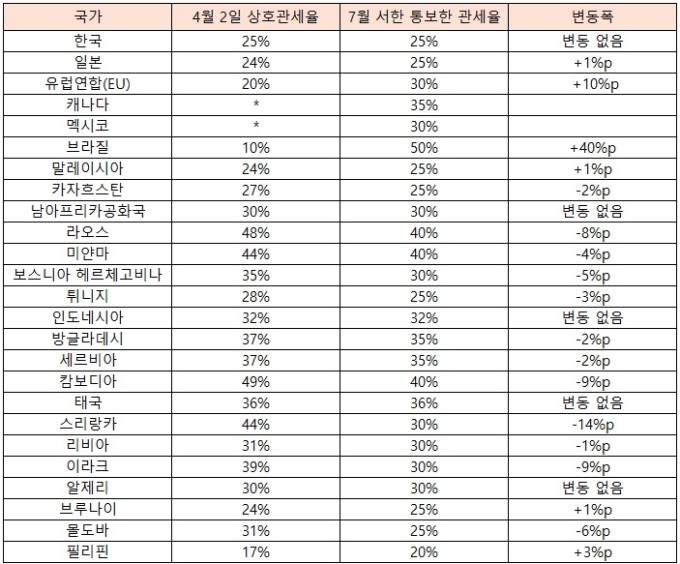

상호관세율을 고지하는 트럼프의 서한 발송은 얼추 마무리됐다. 유럽연합(EU)과 멕시코에도 관세율이 적힌 서한이 당도하면서 대상국은 25개로 늘었다. (아래 표 참조) 백악관은 8월1일 발효 시한과 관련해 이번에는 진짜라고 압박 수위를 높였다. 트럼프의 마음에 드는 협상안을 제시하지 못하면 관세는 연장없이 다음달부터 그대로 적용된다고 했다.

지난주 금요일(11일) 뉴욕증시와 14일 아시아 오전 거래에서 미국 주가지수 선물은 뒷걸음질쳤다. 다만 지난 4월초 '해방의 날' 직후 보였던 패닉과는 거리가 멀다.

블룸버그에 따르면 트레이더들과 매니저들, 시장 전략가들은 트럼프의 관세 서한과 '더 이상의 유예는 없다'는 경고를 여전히 협상술 정도로 받아들이고 있다.

결국 트럼프가 물러설 게 확실하다면 굳이 포지션을 줄여놓을 필요가 없다. 애꿎게 주식 물량만 빼앗기기 때문이다. 플루리미 웰스(Plurimi Wealth)의 최고투자책임자(CIO)인 패트릭 암스트롱은 "트럼프는 종종 극단적인 수사로 협상을 시작하지만, 결과물은 더 온건한 경향이 있다"며 "시장의 미온적인 반응도 이를 반영한다"고 했다.

이런 생각들이 모이고 모여 더 강력한 TACO 주술을 만든다. 덕분에 트럼프 역시 한층 용기를 낼 수 있다.

유럽연합과 캐나다 멕시코 일본 등 주요 교역 상대국의 상호관세율을 석달전보다 높여잡으며 압박 수위를 높인 배경에도 (TACO에 대한 믿음으로) 이처럼 평온한 시장 흐름이 자리한다. 4월 저점에서 가파른 기울기로 반등하며 사상최고치를 경신한 뉴욕증시를 보며 트럼프는 월가가 관세를 반긴다는 증거라고 주장했다 - "관세가 매우 호평을 받고 있다. 오늘 증시는 사상 최고치를 경신했다"(현지시간 10일 NBC와 인터뷰).

진심인지 의도된 아전인수인지는 모호하지만, 이러한 인식의 차이는 시장이 짐작하는 관세율과 트럼프가 상정한 관세율 사이에 괴리를 키운다. 그간의 경험칙대로 트럼프는 다시 TACO 본능에 충실할 가능성이 높은 편이나, 이를 위해서는 한 두차례 시장의 발작이 선행돼야 할 수 있다.

◆다시 꿈틀대는 국채시장

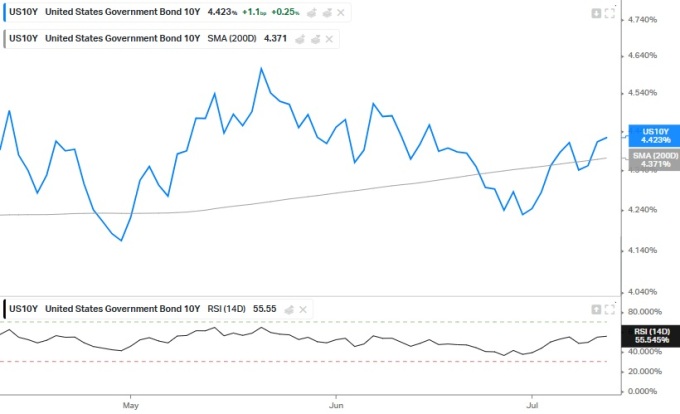

이번 트럼프 2.0 폭주를 제어하는 장치는 증시보다 국채시장에 있다. 지난 4월 확인했듯 트럼프의 회군(90일 유예)을 불러온 것은 국채시장 소동이다.

지난주말 미국 국채시장에서는 그 조짐이 일부 생겨났다. 금요일(11일) 미국 10년물 국채 금리는 트럼프의 고율 관세 서한에 민감하게 반응, 전일보다 7.1bp 오른 4.417%를 나타냈다. 이번주 예정된 미국의 6월 소비자물가 상승률이 예상보다 높게 나올 경우 국채시장의 들썩임이 제법 요란스러워질 가능성은 커진다.

월가의 터줏대감 제이미 다이먼 JP모간 대표(CEO)도 지난주 더블린 행사에 참석해 "시장이 트럼프의 관세에 너무 안일해지고 있다"며 "연방준비제도가 금리를 (내리기는 커녕) 다시 인상해야 할 수도 있다"고 경고했다.

트럼프가 최근 보낸 관세 서한에 바탕하면, 그리고 나머지 국가에는 15~20%의 일괄 세율을 부과하겠다는 엄포를 그대로 계산에 넣으면 미국의 실효 관세율은 트럼프 취임전 2%에서 다시 20% 부근으로 높아지게 된다 - 지난 4월 상호관세 발표 때 전문기관들이 추정했던 높이로 다시 솟구칠 수 있다.

다이먼은 "나는 연준의 정책금리가 인상될 가능성이 다른 누구보다 높다고 생각한다"며 "시장에서 그 확률을 20%로 본다면 나는 40~50%의 확률로 예상하고 있다"고 말했다. 관세에 대한 트럼프의 진지함을 시장이 간과하고 있음을, 그 위험이 현실화했을 때 미국 물가와 연준 정책에 미칠 영향이 상당할 것임을 깊이 우려하고 있다는 이야기다.

◆ 매도가 실종된 증시...시장 심리의 일방향 쏠림 경고

시장정보업체 스래셔 어낼러틱스(Thrasher Analytics)에 따르면 최근 한달 미국 거래소에서 하락 거래된 주식의 거래량은 전체 거래의 42%에 그쳤다. 이는 2020년 이후 가장 낮은 수치다. 호가를 낮춰 매도하는 이들보다 호가를 높여 매수하려는 이들이 더 많았다는 의미다.

이러한 매도세의 실종은 시장이 점점 더 랠리에 대한 '과도한 믿음' 국면으로 접어들고 있음을 시사한다. 모든 자산들이 그러하듯 한 방향으로만 쉼 없이 오르는 가격은 없다. 심리의 일방향 쏠림은 역동작에 걸렸을 때의 잠재 취약성이 그만큼 커져 있음을 가리킨다.

스래셔 어낼러틱스의 창업자인 앤드루 스래셔는 "이는 주가 하락에 앞서 반복적으로 나타난 현상"이라며 "2016년과 2019년, 그리고 2020년 이러한 매도 실종 양상이 벌어졌을 때 S&P500 지수의 최소 5% 넘는 하락이 뒤따랐다"고 설명했다. 다만 그는 "두 자릿수 하락을 예상하는 것은 아니"라며 "강세장에서는 3~5%의 하락은 일상 다반사"라고 했다.

osy75@newspim.com