영상

영상[GAM] ②中 풍력터빈 대장주 '금풍과기', 주가 지속상승 긍정평가 왜?

기사등록 : 2025-06-27 07:00

중국 풍력터빈 업계에서 최대 글로벌 영향력 보유

최근 수주 간의 주가 상승세, 배경과 성장성 진단

[서울=뉴스핌] 배상희 기자 = <中 풍력터빈 대장주 '금풍과기'① 주가 지속상승 긍정평가 왜?>에서 이어짐.

◆ 성장포인트2. 고성장 수익창출원 '풍력발전소'

금풍과기(金風科技∙GOLDWIND 002202.SZ/2208.HK)의 또 다른 성장포인트 중 하나는 풍력발전소 운영이라는 수익창출원의 지속적이고 빠른 성장세다.

금풍과기는 최근 2년간 안정적인 풍력발전소 개발 모델을 구축하고, 자체 운영 발전소에서 전력 판매로 이익을 창출할 뿐만 아니라, 발전소 프로젝트를 지속적으로 매각해 수익을 올리고 있다.

현재 금풍과기의 풍력발전소 운영 및 매각 용량은 업계 최상위권에 속한다. 2025년 3월 말 기준 자체 운영 풍력발전소 지분 설치용량은 8.0GW, 발전소 지분 건설용량은 4.1GW다.

신재생에너지의 전면적인 시장 진입에 따라 기존 프로젝트의 전력가격 매커니즘과 현행 정책이 원활하게 연계되고, 기존 프로젝트의 풍력발전소 수익률도 일정 부분 보장되고 있다.

또한 풍력발전 출력 곡선이 비교적 평탄해 전력가격이 시장화 영향을 적게 받는다는 점에서, 시장에서는 풍력발전 자산의 수익성이 태양광발전 수익성보다 확연히 우수하다는 평가도 나온다.

|

| [서울=뉴스핌] 배상희 기자 2025.06.26 pxx17@newspim.com |

◆ 성장포인트3. 우수한 '실적성적표'와 '주가흐름'

지난해 금풍과기의 영업수익(매출)과 순이익은 각각 전년 대비 12.37%와 39.78% 늘었다. 올해 1분기에도 각각 35.72%와 70.84%의 두 자릿수 성장률을 지속했다. 14개 기관이 공통된 의견으로 도출한 금풍과기의 올 한해 순이익 성장률은 46.14% 정도다.

금풍과기의 지난해 실적 성적표를 분석한 결과 대용량 풍력터빈 제품의 판매 비중이 크게 늘어났고, 수주 잔고가 역대 최고치를 기록한 것으로 나타났다. 아울러 해외 시장에서의 매출 또한 고성장세를 지속하고 있다는 점에서 주목된다.

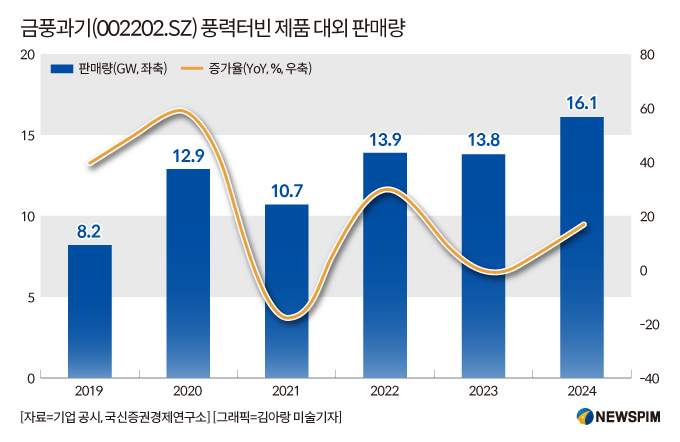

국신증권(國信證券)이 기업공시를 바탕으로 제공한 데이터에 따르면, 지난 한 해 금풍과기의 풍력터빈 판매 용량은 16.1 기가와트(GW)로 전년 동기 대비 17% 늘었다.

풍력터빈의 대형화 추세에 따라 2024년 6메가와트(MW) 이상의 풍력터빈 기기는 금풍과기의 주력 생산 모델로 부상했다. 해당 모델의 2024년 판매 용량은 9.78GW로 전년 대비 59.2% 늘었고, 전체 판매 모델에서 차지하는 비중 또한 16.3%포인트 상승한 60.9%까지 늘었다. 4MW 용량의 터빈이 38%를 차지해 그 뒤를 이었다.

금풍과기의 대형 풍력터빈 판매 용량은 고성장세를 유지하고 있고, 해당 기종의 판매 비중이 크게 높아지며 제품 경쟁력도 지속 강화되고 있다.

2024년 말 기준 금풍과기의 수주 잔고 총량은 47.4GW에 달하며, 이 중 외부 수주는 약 45.1GW이며, 6MW급 이상 풍력터빈 제품은 35.92GW로 80%를 차지한다. 외부 수주 중, 이미 낙찰된 수주는 8.6GW, 계약 체결 후 아직 이행하지 않은 수주는 36.4GW다. 내부 수주는 총 2.3GW로, 주로 회사가 직접 투자하는 풍력발전소의 공급 수요를 위한 것이다. 2024년 회사의 수주 잔고 총량은 사상 최고치를 기록해, 향후 지속적으로 성장할 수 있는 기반을 확보했다.

여기에 한층 더 성장한 금풍과기의 해외 사업과 대폭 확대된 연구개발(R&D) 투자 행보도 주목할 포인트다.

2024년 금풍과기의 해외 사업 매출은 120억 800만 위안으로 전년 대비 53.14% 대폭 증가했다. 해외 사업의 매출총이익률은 13.84%로 전년 대비 2.54%p 소폭 하락했다.

지난해 해외 신규 수주는 사상 최고치를 기록했다. 필리핀, 나미비아, 그루지아 등 8개국에서 신규 시장을 개척해 누적 수주 국가는 47개국에 달한다.

GWHV12, GWHV15 플랫폼 시리즈 제품이 주력 입찰 제품으로 부상했으며, 중동·북아프리카, 중앙아시아, 남미, 남아프리카, 아시아 및 유럽 등 여러 지역을 포괄한다.

2024년 회사의 연구개발 투자액은 28억300만 위안으로 전년 대비 23.78% 증가했으며, 전체 매출에서 차지하는 비중은 4.94%로 전년 대비 0.45%p 상승했다. 회사는 육상 기술, 해상 기술, 국제 기술 및 제품 경쟁력 강화를 목표로 지속적인 연구개발 혁신을 추진하고 있으며, 향후 핵심 경쟁력이 한층 강화될 것으로 기대된다.

|

| [서울=뉴스핌] 배상희 기자 2025.06.26 pxx17@newspim.com |

이러한 실적 성장세으로 높아진 성장 기대감 속에, 최근 수주간 금풍과기의 주가도 지속 상승세를 타고 있다. 6월 23일 최신 종가 기준으로 이달 들어 주가는 7.7% 상승했고, 지난 4월 최저점과 비교해서는 26% 상승한 상태다.

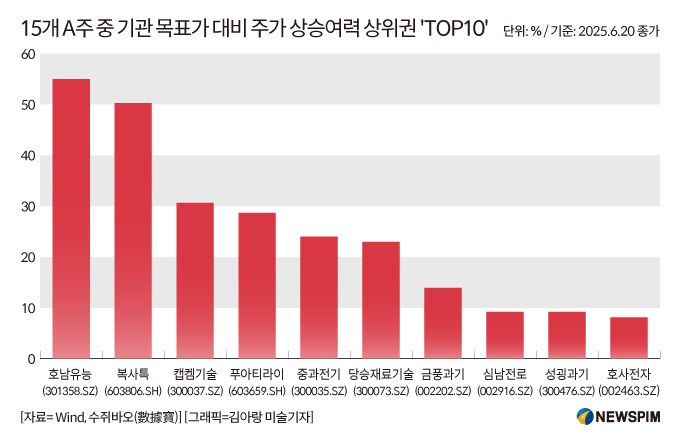

수쥐바오(數據寶) 데이터에 따르면 6월 20일 최신 종가와 14개 기관이 공통된 의견으로 도출한 목표가를 비교할 때 향후 10% 이상의 주가 상승여력을 보유하고 있는 것으로 평가된다.

1분기 말 기준 북상자금(北上資金∙북향자금, 홍콩증권거래소를 통해 A주로 유입된 외국인 투자금)과 보험기관의 유통주식 보유 비율은 각각 2.66%와 14.12%다.

저평가 매력도 뚜렷하다. 금풍과기의 최신 12개월 선행 주가수익비율(PER, 주가/주당순이익<EPS> = 시가총액/순이익)은 19.75배로 20배를 밑돈다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com