영상

영상[서울=뉴스핌] 강주희 기자 = 지난해 하반기부터 대출금리가 상승하고 있는 가운데 자영업자와 청년층의 대출 이자 부담이 증가할 수 있다는 연구 결과가 나왔다.

한대경제연구원이 22일 발표한 '대출금리 상승이 가계 재무건전성에 미치는 영향' 보고서에 따르면 대출금리가 오르면 자영업자·저소득층·청년층 가구의 재무 건전성이 가장 취약해지는 것으로 나타났다.

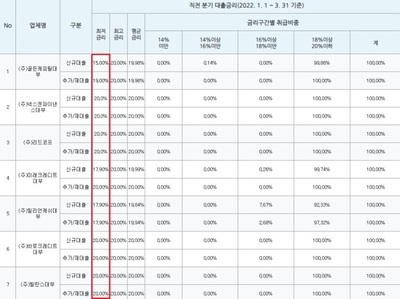

연구원은 지난해 말 가계부채 상황을 기준으로 대출금리가 0.5%p, 1%p, 2%p 오를 경우 금융부채 보유가구의 이자비용과 부채상황비율(DSR) 변화를 중심으로 가계 재무건전성을 분석했다. DSR는 연간 원리금 상환액을 연간 가처분소득으로 나눈 뒤 100을 곱한 값으로 측정했다.

그 결과 대출금리가 2%p 상승하면 가계 연간 평균 이자 비용은 329만원에서 489만원으로 160만원 증가하고, DSR은 32.4%에서 35.1%로 2.7%p 올랐다. 같은 조건에서 저소득층 가구의 DSR은 40.2%에서 44.0%로 약 3.8%p 상승했다. 저소득층은 소득이 적기 때문에 이자 비용이 조금 늘어도 상환 부담이 크게 늘어나는 것으로 분석된다.

자영업자 가구 DSR의 39.6%에서 43.0%로 올랐다. 특히 신종 코로바이러스 감염증(코로나19) 장기화로 타격을 받았던 숙박·음식점업 종사자 가구의 DSR은 56.6%에서 60.8%까지 상승하는 것으로 나타났다. 반면 같은 조건에서 고소득층의 DSR은 29.0%에서 31.4%로 2.4%포인트 올라 이자 비용 상승에도 부채상환비율이 양호했다.

연령대별로는 39세 이하 청년층의 DSR 증가 폭이 가장 높았다. 대출금리가 2%p 오를 경우 청년층 가구의 DSR은 35.2%에서 38.1%까지 약 2.9%포인트 상승해 타 연령대 대비 큰 상승폭을 보였다. 연구원은 "청년층 가구가 소득 대비 보유한 부채 규모가 과도하다는 의미"라며 "대출금리 상승 시 이들의 재무 건전성 악화 가능성이 우려된다"고 지적했다.

해당 보고서를 발표한 신지영 현대경제연구원 선임연구원은 "저소득층의 경우 만기연장 등의 단기적인 지원책을 넘어 취약가구 스스로 채무상환능력을 키울 수 있도록 고용시장 정책과 연계하는 등 장기적 관점에서의 종합적 정책의 설계도 고려할 필요가 있다"고 밝혔다.

아울러 "국내 가계대출은 변동금리 비중이 높고, 코로나19로 인한 가계의 소득 악화 또한 완전히 회복되지 않은 상황"이라며 "대출금리 상승에 따라 가계의 상황 부담이 가중되지 않도록 정책적 노력이 필요하며 부작용을 최소화하기 위해 가계부채의 질적 구조 개선을 위한 노력을 확대해야한다"고 조언했다.

filter@newspim.com