영상

영상[편집자] 이 기사는 10월 20일 오전 09시17분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 비트코인 선물 보유에 따른 '롤오버' 비용이 투자 성과의 상당폭을 잠식하는 것으로 파악됐다. 매년 성과의 10~20%포인트가 관련 비용으로 추산됐다. 비트코인 현물과 같은 시세 차익을 노리고 관련 선물 상장지수펀드(ETF)에 투자한다면 실망할 수 있다는 주장이다.

19일(현지시간) 블룸버그인텔리전스에 따르면 비트코인 선물 근원물 보유에 따라 발생하는 롤오버 비용으로 투자 성과가 연간 10~20%포인트 저하되는 것으로 추산됐다.

앞서 세간의 관심을 모은 프로셰어즈의 비트코인 선물 ETF인 '프로셰어즈 비트코인스트래티지 ETF(종목명: BITO)' 출시를 앞두고 전문가 사이에서 롤오버 비용은 관련 상품의 맹점으로 거론돼 왔다.

선물 ETF는 보유 선물의 만기일이 도래하면 차월물로 갈아타는 롤오버를 한다. 선물 시세 구조가 원월물이 근월물 가격보다 높은 '콘탱고' 일 때는 비싼 가격의 차월물로 계약을 하는 까닭에 비용이 발생한다.

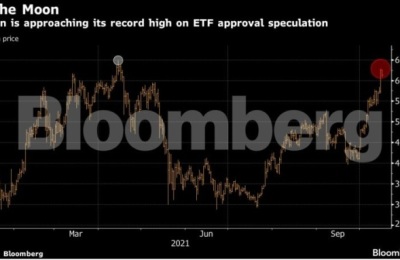

이날 미국 뉴욕증권거래소(NYSE)에서 거래를 시작한 BITO는 순자산가치 40달러 대비 4.9% 상승한 41.94달러에서 마감했다. 코인데스크에 따르면 매매량은 2410만주로 그 규모는 10억달러를 넘어섰다.

일부 전문가는 비트코인 선물 시세의 콘탱고 현상이 일반적인 만큼 롤오버 비용은 계속 발생할 가능성이 크다며 상품 수수료 등도 다른 상품보다 높아 BITO에 대한 인기는 사그라들 수 있다고 주장했다.

BITO 운용수수료는 일반 주식 ETF에 비해 높은 편이다. BITO의 운용에 따른 비용을 운용자산으로 나눈 값인 'ER(expense ratio)'은 0.95%인 반면 액티브형 주식 ETF의 ER은 평균 0.71%로 조사됐다.

ETF 회사 라운드힐인베스트먼츠의 윌 허시 최고경영자(CEO)는 "단기 투자자에게 BITO가 최악의 상품이 아닐 수는 있어도 5년 동안 보유한다면 얘기가 다르다"며 "장기 투자에 최적이 구조가 아니다"고 말했다.

한편 전날 인베스코는 비트코인 선물 ETF 출시 계획을 취소했다. 선물 시세에 연동하는 게 아니라 현물 가격을 추종하는 상품을 출시하겠다고 했다.

블룸버그는 "ETF 시장에서 가장 성공적인 것으로 평가받는 상품(commodity) ETF는 현물 시세를 추종하는 ETF다"며 금 현물 가격에 연동하는 스테이트스트리트의 'SPDR골드셰어즈(GLD)'를 대표적인 예로 들었다.

bernard0202@newspim.com