영상

영상"유통업 배당수익률 2% 상회 추산…주가 하단 고민 필요"-신한금투

기사등록 : 2019-10-25 09:15

[서울=뉴스핌] 장봄이 기자= 신한금융투자가 유통업체들의 배당 정책 개선 추세에 따라 롯데쇼핑과 GS홈쇼핑의 예상 수익률이 4%를 상회할 것으로 분석했다.

박희진 신한금융투자 연구원은 25일 보고서에서 "연초 이후 유통업종 지수는 11.5% 하락해 코스피 수익률(1.9%)을 13.4%포인트 하회했다"면서 "실적 부진으로 인해 주요 업체들의 연초 대비 주가 수익률은 단순 산술평균 기준 -21.8%"라고 했다.

|

| [자료=신한금융투자] |

신한금융투자에 따르면, 지난 1분기와 2분기 주요 유통 업체 합산 영업이익은 전년 동기 대비 각각 10.2%, 27.0% 감소했다. 3분기 역시 17.5% 감소할 전망으로, 지난 4분기 이후 계속된 실적 부진에 따라 단기 실적에 대한 기대감은 높지 않은 상황이다.

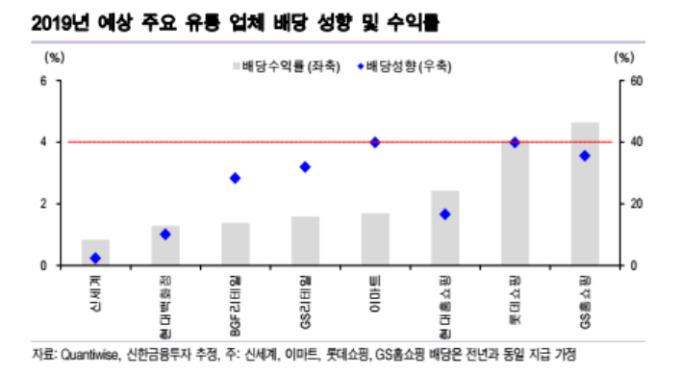

다만, 기저효과 고려 시 4분기 이후 반등 가능성을 고려한 '저점' 매수전략을 위해 하단 고민이 필요하다는 제안이다. 박 연구원은 "최근 계속되는 배당정책 강화로 기존 1% 수준에 그쳤던 유통업종 배당수익률은 올해 2%를 상회할 것으로 추산된다"고 언급했다.

수익률 기준 3% 이상의 배당정책을 전개 중인 GS홈쇼핑을 제외한 예상수익률도 1.9%로 전년 대비 0.5%p가량 개선이 예상된다.

박 연구원은 "특히, 전일 종가 기준 GS홈쇼핑과 롯데쇼핑의 예상시가 배당률은 4%를 상회(GS홈쇼핑4.6%, 롯데쇼핑4.0%)해 배당을 고려한 주가 하단에 고민이 필요하다"고 했다.

그러면서 "기저효과와 일회성 이익반영 종료 등 향후 실적 개선 가능성을 배제하기 어렵다"며 "중장기 관점에서 배당 매력을 고려한 주가 하단잡기 고민이 요구된다"고 덧붙였다.

bom224@newspim.com