영상

영상

홈주요뉴스

아이투자

삼성전자, 목표가 5만7000원 유지...전일종가 4만5850원 -DB금투

기사등록 : 2019-05-02 08:00

[서울=뉴스핌] 로보뉴스 = DB금융투자는 2일 삼성전자에 대한 투자의견을 매수, 목표주가를 5만7000원으로 유지했다.

삼성전자는 스마트폰·반도체·가전제품 만드는 글로벌 기업이다. DB금융투자 권성률 애널리스트가 작성한 삼성전자 리포트 주요내용은 아래와 같다.

▶ 알고 있는 실적 부진: 1Q19 매출액 52.4조원, 영업이익 6.2조원 기록

▶ 반도체는 낮아진 예상치 이상, IM은 수익성 기대 이하

▶ 2Q19 소폭 감액, 하반기 반등: 3Q19부터는 반도체 가격 하락률이 한자리수로 둔화되고 비트 성장이 커 반도체 부문 영업이익이 증액으로 접어들고, DP가 Flexible OLED 가동률 상승으로 흑자 전환하면서 전사 영업이익이 7.4조원으로 개선될 전망

▶ 한 터널 남았다: 19년 영업이익을 8.2% 하향 조정하지만, 하향 조정이 거의 마무리 단계로 보임. 2Q19 감액보다는 하반기 증액을 보면서 나갈 때라고 판단

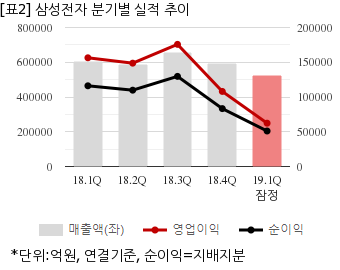

삼성전자는 올해 1분기 연결기준 잠정 매출액이 52조3855억원으로 전년 동기 60조5637억원 대비 13.5% 감소했다. 같은기간 영업이익은 6조2333억원으로 전년 동기 15조6422억원 대비 60.1% 줄었다. 지배지분 순이익은 5조1075억원으로 전년 동기 11조6118억원 대비 56% 감소했다.

지난 30일 주가는 전일대비 0.65% 하락한 4만5850원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

삼성전자는 스마트폰·반도체·가전제품 만드는 글로벌 기업이다. DB금융투자 권성률 애널리스트가 작성한 삼성전자 리포트 주요내용은 아래와 같다.

▶ 알고 있는 실적 부진: 1Q19 매출액 52.4조원, 영업이익 6.2조원 기록

▶ 반도체는 낮아진 예상치 이상, IM은 수익성 기대 이하

▶ 2Q19 소폭 감액, 하반기 반등: 3Q19부터는 반도체 가격 하락률이 한자리수로 둔화되고 비트 성장이 커 반도체 부문 영업이익이 증액으로 접어들고, DP가 Flexible OLED 가동률 상승으로 흑자 전환하면서 전사 영업이익이 7.4조원으로 개선될 전망

▶ 한 터널 남았다: 19년 영업이익을 8.2% 하향 조정하지만, 하향 조정이 거의 마무리 단계로 보임. 2Q19 감액보다는 하반기 증액을 보면서 나갈 때라고 판단

삼성전자는 올해 1분기 연결기준 잠정 매출액이 52조3855억원으로 전년 동기 60조5637억원 대비 13.5% 감소했다. 같은기간 영업이익은 6조2333억원으로 전년 동기 15조6422억원 대비 60.1% 줄었다. 지배지분 순이익은 5조1075억원으로 전년 동기 11조6118억원 대비 56% 감소했다.

지난 30일 주가는 전일대비 0.65% 하락한 4만5850원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

<저작권자© 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지>