영상

영상[서울=뉴스핌] 나은경 기자 = 두산건설이 대규모 대손충당금을 실적에 반영하면서 신용등급까지 강등될 위기에 처했다. 회사측은 잠재적 리스크를 털어낸 것으로, 올해 실적이 크게 개선될 것으로 내다보고 있다.

하지만 최근 3~4년간 보수적인 경영으로 외형이 급감한 만큼 극적인 실적 개선은 기대하기 어렵다는 게 업계의 평가다.

16일 증권업계와 신용평가업계에 따르면 두산건설이 당분간 금융비용을 메우는 것 이상의 영업이익을 실현하기는 어려울 전망이다.

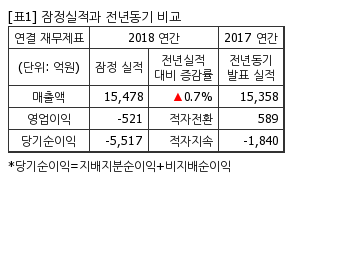

지난 13일 두산건설은 지난해 영업손실 552억원, 당기순손실 5518억원을 기록했다고 공시했다. 또 재무구조 개선을 위해 4000억원 규모의 유상증자를 이달까지 검토하겠다고 밝히기도 했다.

유상증자로 자본이 유입되면 이중 상당부분이 차입금 상환에 쓰일 예정이다. 이 경우 현재 9000억원대의 차입금은 4000억원대로 줄어든다.

이에 대해 두산건설 관계자는 “현금흐름을 수반하지 않는 손실이고 앞으로 건설경기가 더 나빠질 수 있다고 판단해 선제적으로 대손충당금에 약 5000억원 규모의 일회성 비용을 반영한 것”이라며 “선반영했으니 실적이 앞으로 개선될 것으로 기대한다”고 말했다.

다만 앞으로 영업이익 규모가 크게 늘어날지는 지켜봐야 하는 상황이다. 주택시장 호황기를 지나 침체기에 접어들어 신규수주가 마냥 플러스 요인으로 작용하긴 어렵기 때문. 실제로 수주잔고 중 수도권 외곽과 영남지역 정비사업이 상당부분을 차지하고 있다.

나이스신용평가 관계자는 “두산건설은 2008년 글로벌 금융위기 이후 자체 분양사업을 신규수주하는 데 있어 굉장히 보수적인 태도를 취했다”며 “당시는 리스크관리를 한 것이지만 지난 2013년부터 이어진 주택시장 호황기에 수익을 내지 못하면서 마진이 적을 수밖에 없었다”고 설명했다.

이어 “주택시장이 호황기를 넘어 침체기로 바뀐 지금은 무조건 신규수주가 긍정적인 영향을 끼친다고 해석하기도 어렵다”고 말했다.

nanana@newspim.com