영상

영상[뉴스핌=박미리 기자] 국내 신용카드사들은 지난해 크게 나쁘지 않은 실적을 거뒀다. 하지만 올해는 가맹점 수수료 인하, 법정 최고금리 인하, 시중금리 상승 등으로 수익성 악화를 겪을 것으로 관측되고 있다.

◆ 순이익 증가?…"일회성 요인이 왜곡"

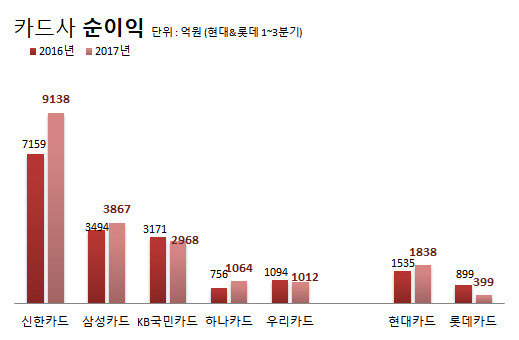

15일 카드업계에 따르면 지난해 업계 1위 신한카드는 9138억원의 순이익을 거뒀다. 전년 대비 1979억원(27.6%) 증가한 것. 삼성카드와 하나카드 역시 각각 3867억원, 1064억원으로 전년보다 10.7%, 40.7% 늘어난 순이익을 올렸다.

하지만 이는 일회성 요인이 반영된 결과일 뿐이다. 이를 제외하면 상황이 좋지 못했다는 것이 각 회사의 공통된 설명이다.

신한카드는 지난해 보유하던 비자카드 지분(0.1%)을 두 차례에 걸쳐 전량 매각했다. 이로인해 유입된 자금은 1800억원으로, 순이익 증가분의 대부분이다.

삼성카드의 순이익 증가분 373억원도 지분 19.9%를 보유한 르노삼성으로부터 받은 배당금 399억원이 반영된 효과다. 이를 제외하면 수익성은 역주행했다. 하나카드도 지난해 300억원가량의 장기 미수채권 매각, 외환카드와의 통합비용 부재 등의 효과를 봤다.

일회성 요인마저 없었던 카드사들은 수익성 악화가 고스란히 노출됐다. KB국민카드의 지난해 순이익은 2968억원, 우리카드는 1012억원으로 각각 전년 대비 6.4%, 7.5% 감소했다.

아직 연간 실적을 공시하지 않은 카드사도 사정은 비슷한 것으로 추정된다. 롯데카드는 지난해 3분기 누적 순이익이 399억원으로 전년 대비 55.6% 급감했다. 같은 기간 현대카드는 순이익이 1838억원으로 19.7% 늘었지만, 이 역시 세금 383억원을 돌려받은 효과가 컸다.

◆ 수수료·최고금리 ↓..조달금리 ↑

문제는 올해다. 카드사들은 올해 수익성이 크게 악화될 것으로 보고 있다. 지난해 수익성 악화를 막아낸 일회성 요인이 사라지는 데다 가맹점수수료, 법정 최고금리, 조달금리 등 업계를 둘러싼 대외여건도 녹록치 않아서다.

지난해 하반기에 단행된 수수료 인하 효과가 올해는 온전히 반영된다. 정부는 영세가맹점 범위를 연매출 2억원에서 3억원 이하로, 중소가맹점을 2억~3억원에서 3억~5억원 이하로 각각 변경하고, 이들에게 우대수수료(영세 0.8%·중소 1.3%)를 적용하도록 했다. 여신금융연구소는 이 조치로 인해 줄어드는 가맹점수수료 수익이 연간 3500억원이 이를 것으로 추산했다.

여기에다 오는 7월부터 편의점, 슈퍼마켓 등 소액결제가 많은 업종의 가맹점수수료율도 평균 0.3%포인트 낮아질 예정이다. 카드사 부담은 더욱 커질 것으로 예상된다.

또 다른 수익원인 대출도 여건은 좋지 않다.카드사들은 카드론(장기), 현금서비스(단기) 등의 대출로 이자수익을 벌고 있다. 전체 영업수익의 약 10%를 차지한다.

이달부터 법정 최고금리가 연 27.9%에서 24%로 떨어졌다. 이에 따라 카드사도 대출금리를 낮춰야한다. 반면 수신 기능이 없는 카드사는 시중금리가 상승함에 따라 이전보다 비싸게 돈을 빌려와야한다.

한 카드사 관계자는 "일부 회사에서 일회성 요인으로 수익성이 좋았지만 전반적으로 업계는 힘들었다"며 "카드사는 신용판매라고 불리는 가맹점수수료와 대출이 수익의 두 축인데, 올해는 두 가지 모두 타격이 불가피할 것으로 보인다"고 토로했다.

[뉴스핌 Newspim] 박미리 기자 (milpark@newspim.com)