영상

영상[이민주 전문기자] 셀트리온이 연구개발비를 곧바로 비용처리하지 않고 자산화하면서 이익이 부풀려지고 있다는 지적이 재부각되고 있다. 결론부터 말하면 셀트리온의 이 같은 회계원칙 방식이 위법은 아니지만 세금측면에선 손해다.

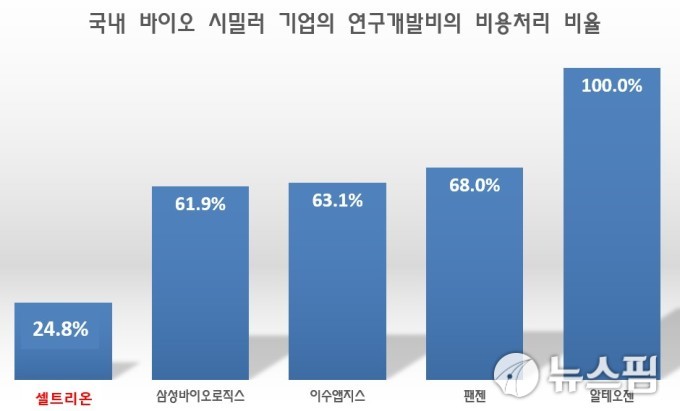

셀트리온이 지난해 연구개발비로 지출한 2639억 6000만원 중 비용으로 인식한 금액은 24.8%에 불과한 653억 5000만원(이하 K-IFRS 연결). 이는 바이오 시밀러 사업을 영위하는 국내 상장사들 가운데 비정상적으로 낮은 편이다.

국내 상장사 가운데 바이오 시밀러 사업을 영위하는 곳은 삼성바이오로직스, 이수앱지스, 팬젠, 알테오젠이 사실상 전부. 셀트리온측이 도이치뱅크 보고서의 반박 자료로 제시한 바이로메드와 제넥신은 신약 파이프라인(신약후보물질) 연구 기업으로 바이오 시밀러 기업으로 보기 어렵다.

이들 바이오 시밀러 상장사 가운데 알테오젠은 연구개발비 전액을 곧바로 비용처리하고 있으며, 삼성바이오로직스, 이수앱지스, 팬젠도 연구개발비 가운데 60% 이상을 비용으로 처리하고 있다. 삼성전자를 비롯한 국내 상장사의 절대 다수도 연구개발비를 곧바로 비용처리한다.

연구개발비를 전액 비용처리할 것인가 아니면 일부를 자산처리할 것인가는 해당 기업의 판단에 달려있다. 현행 K-IFRS(한국채택 국제회계기준)의 대전제는 '회계 원칙은 해당 기업이 각자의 비즈니스 특성에 맞게 채택하라'는 것이다. 연구개발비를 자산으로 처리하더라도 위법은 아니라는 의미다.

다만 연구개발비를 자산으로 처리하는 기업은 법인세(현금)를 더 내게 돼 재무구조가 나빠지는 문제를 안게 된다.

예컨대 어느 기업이 한해동안 연구개발비로 총 100만원을 지출했는데, 이 가운데 50만원을 자산처리하면 법인세차감전순이익이 50만원이 증가하고, 여기에 대한 법인세(약 20%) 10만원을 내야 한다. 연구개발비를 자산처리하면 장부상으로는 순이익이 증가하는 효과가 있지만 그만큼 현금(세금)이 소진되는 것이다. 국내 상장사의 절대 다수가 연구개발비를 전액 비용처리하는 이유가 여기에 있다.

지난해 셀트리온이 연구개발비의 75.2%(1986억원)를 자산처리함으로써 납부한 세금(현금)은 397억원으로 추정된다. 비용처리했다면 지출하지 않아도 되는 현금이다.

[뉴스핌 Newspim] 이민주 전문기자 (hankook66@newspim.com)