영상

영상[편집자] 이 기사는 8월 16일 오후 3시58분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승동 기자] 조기사망과 노후자금을 동시에 가장 적은 비용으로 준비하는 방법은?

통상 조기사망을 대비해 종신보험, 노후자금 마련을 위해 연금보험에 가입한다. 문제는 종신보험과 연금보험은 모두 보험료가 비싸다. 일반 가정에서 종신보험과 연금보험을 동시에 가입하는 건 만만찮은 부담이다.

그래서 일정기간 내 사망할 때만 보험금을 받을 수 있는 정기보험과 연금보험을 가입하도록 전문가들의 조언이 이뤄졌다. 예를 들어 사망보장은 60세까지, 연금은 60세 이후 받는 식의 설계다.

뉴스핌이 시뮬레이션을 해 본 결과 저해지종신보험에 가입하는 것이 정기보험과 연금보험을 동시에 가입하는 것보다 유리했다. 다만 저해지종신보험은 조기 해지하면 환급금이 거의 없는 상품이라는 단점은 있다.

◆ 저해지종신보험이 정기보험+연금보험 가입보다 유리

저해지종신보험은 지난 2015년 ING생명이 처음 개발, 출시한 상품이다. 기존 종신보험에 비해 보험료가 최대 20% 이상 싸다. 조기해지(납입기간 이내)하면 해지환급금을 거의 없게 설계한 상품이다. 즉, 보험을 해지하는 계약자에겐 불리하지만 유지하는 계약자에겐 유리한 구조다.

저해지종신보험은 납입완료 시점 이후엔 해지환급금이 많아진다. 이를 연금으로 전환해 받을 수 있다.

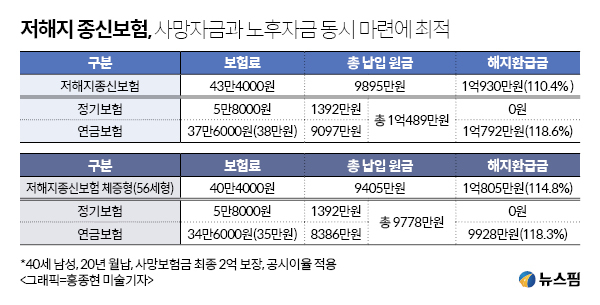

예를 들어 40세 남성이 사망보험금 2억원을 보장받기 위해 ING생명 저해지종신보험인 ‘용감한오렌지종신보험’에 가입하면 20년 동안 매월 43만4000원의 보험료를 내야 한다. 납입이 끝나는 60세 시점의 해지환급금은 원금(9895만원, 고액할인 적용)의 110.4%인 1억930만원이다. 이 해지환급금을 연금전환해 노후자금으로 활용할 수 있다.

60세까지 같은 금액의 사망보험금을 보장받는 정기보험에 가입하면 보험료는 5만8000원이다. 저해지종신보험 보다 37만6000원 저렴하다. 이 차액을 연금보험에 가입하면 20년 후 해지환급금은 1억792만원이다.

저해지종신보험 단일 상품에 가입하는 게 약 140만원 많다. 차이가 크지는 않지만 정기보험과 연금보험 두 상품을 관리하는 것보다 한 상품에 가입하는 것이 편리하다.

단, 저해지종신보험은 연 2.6% 확정이율(예정이율)을 적용한다. 금리가 아무리 낮아져도 무조건 이 금리를 지급한다는 얘기다. 반면 연금보험의 최저보증이율은 10년까지 연 2.5%, 10년 이후 연 1.0%다. 금리가 하락하면 연금보험의 해지환급금은 9471만원(104.1%)에 그칠 수도 있다. 이것과 비교하면 1459만원 차이가 날 수도 있다.

◆ 체증형 저해지종신보험은 56세 이후 사망보험금 많아져

또 저해지종신보험 중 체증형 상품은 56세 이후 매년 보험가입금액의 10%가 체증된다. 가령 1억원의 사망보험금을 받는 조건으로 가입했다면 55세 이전에 사망하면 1억원을 받을 수 있다. 하지만 56세엔 1억1000만원, 57세 1억2000만원 등 10%씩 증가해 65세 이후 사망하면 2억원을 수령할 수 있다.

체증형 상품은 가입 초기 위험보험료를 적게 떼기 때문에 더 많은 돈을 적립금으로 쌓아 굴릴 수 있다. 같은 조건으로 체증형 저해지종신보험과 정기보험+연금보험 가입을 비교한 결과도 종신보험을 가입하는 게 유리한 것으로 나왔다.

저해지종신보험은 ING생명 외에도 한화생명, 동양생명, 미래에셋생명, 신한생명, KDB생명, ABL(옛 알리안츠생명) 등에서 가입할 수 있다. 어느 보험사 상품을 가입하느냐는 큰 차이가 없었다.

보험업계 관계자는 “저해지종신보험이 일반종신보험 대비 보험료를 낮춘 덕분에 지금까지 보험업계의 상식이었던 정기보험과 연금보험 두 상품 모두 가입보다 유리한 결과가 나올 수 있었던 것으로 보인다”고 설명했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)